Maximální výše doplňkových (režijních) nákladů je 20% z částky celkových uznaných nákladů projektu požadovaných od MZ bez nákladů na pořízení dlouhodobého majetku (investic).Do správní režie řadí spotřebu kancelářského materiálu, spotřebu energie, vody a tepla, cestovné, poštovní poplatky, poradenství, reklamu apod. A odbytová režie představuje spotřebu materiálu, energií, tepla a vody, opravy, odpisy budov, strojů a zařízení, školení a vzdělávání aj.Režijní – např. kancelářské potřeby, drobný materiál spotřebovaný na zakázkách bez další evidence, třeba i spotřeba benzínu… Záleží, co potřebujete evidovat zvlášť, co potřebujete oddělit (zrovna ten benzín asi jo), co občas potřebujete najít (líp se hledá, když je podrobnější rozdělení).

Co je režijní mzda : Mzda úkol/režie je typ měsíční mzdy, ve které zaměstnanec pracuje především v úkole a část pracovní doby věnuje režijním činnostem. Vychází z toho, že většina příplatků za práci v úkole je již zahrnuta do úkolové části mzdy.

Co patří mezi režijní náklady

Mzdové náklady představují ohodnocení práce úředníka/ků v souvislosti s výkonem agendy, tj. plat a povinné odvody. Režijní náklady jsou náklady související s řízením, činností a obsluhou úřadu, např. kancelářské potřeby, energie, telefony, pošta, nájemné, pojištění, vzdělávání úředníků, náklady na obslužný personál.

Co patří mezi náklady : Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

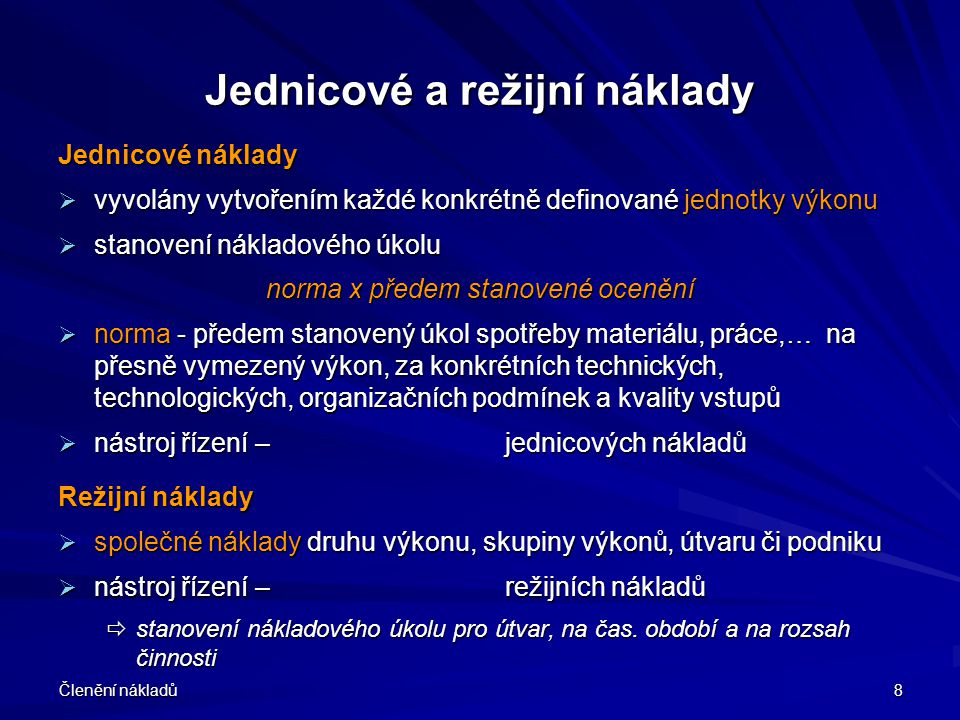

Režie, přesněji režijní náklady představují v ekonomice společné náklady konkrétního podniku, které nelze vyjádřit jako jednicové, to jest přiřadit jednotlivým výrobkům či službám. Protože je nelze stanovit přímo na jednici, musí se rozvrhovat pomocí tzv. režijní přirážky.

fixní náklady – náklady nezávislé na vyrobeném množství (např. nájemné) variabilní náklady – náklady závislé na vyrobeném množství (např. cena surovin) mezní náklady, marginální náklady – náklady na poslední vyrobenou jednotku resp. zvýšení celkových nákladů spojené s výrobou jednoho výrobku navíc.

Co vše patří do výrobní režie

Výrobní (provozní) režie zahrnuje nákladové položky spojené s řízením výrobního procesu a obsluhou výroby, které nelze zjišťovat přímo na kalkulační jednici. Největší podíl výrobní režie tvoří obvykle odpisy víceúčelových výrobních zařízení a náklady na jeho údržbu a opravy, osobní náklady režijních pracovníků.Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Režijní faktura je taková, která není zbožová (někdo jí také říká nákladová). Tj. na elektřinu, plyn, nájem, atd. >"režijní faktura".

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Co je režijní výdaj : Režie, přesněji režijní náklady představují v ekonomice společné náklady konkrétního podniku, které nelze vyjádřit jako jednicové, to jest přiřadit jednotlivým výrobkům či službám. Protože je nelze stanovit přímo na jednici, musí se rozvrhovat pomocí tzv. režijní přirážky.

Co vše si mohu odečíst z daní : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Co je to náklad

Náklad je účelné a účelové vynaložení prostředků a práce ve vztahu k určitým výkonům. Jinak řečeno, náklad znamená účelový úbytek prostředků s cílem získání ekonomického prospěchu.

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Co si mohu dát do nákladů : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.