Neinvestiční náklady na ochranu životního prostředí jsou také nazývány běžnými či provozními výdaji a zahrnují mzdové náklady, platby za spotřebu materiálu a energií, za opravy a udržování atd.Mezi nejčastější běžné/neinvestiční výdaje se řadí nájemné, spotřeba energií, oprava a údržba, tiskové a publikační služby, propagace, hudební a kulturní vystoupení, ubytování, cestovné, materiální vybavení, pořízení drobného dlouhodobého hmotného majetku (pořizovací cena do 40 tis.Investičními výdaji se rozumí výdaje na majetek, který splňuje definici dlouhodobého hmotného či nehmotného majetku podle zákona, či vnitropodnikových norem příjemce dotace. Způsobilým výdajem je vždy pořizovací cena majetku, která byla stanovena postupem dle platných právních norem.

Jak se účtuje investiční dotace : Investiční dotace

Princip účtování je stejný jak pro nový majetek, tak pro technické zhodnocení. Pozor! Po využití investiční dotace může klesnout pořizovací cena pod stanovené limity pro dlouhodobý majetek, z pohledu účetnictví se ovšem stále jedná o dlouhodobý majetek a hmotný majetek daňově odpisovaný podle ZDP.

Co je neinvestiční majetek

Jde o finanční náklady provozního charakteru – například nákup spotřebního materiálu a zásob, mzdové náklady, energie, pohonné hmoty, údržba a provoz, běžné opravy apod.

Co jsou neinvestiční výdaje ve školství : jedná se o takové výdaje, které nejsou platy, pojistným na sociální zabezpečení a příspěvkem na státní politiku zaměstnanosti, pojistným na veřejné zdravotní pojištění nebo přídělem fondu kulturních a sociálních potřeb.

Investování je alokování peněz, které investor nespotřebuje, do konkrétního projektu za účelem zhodnocení a výnosu. Investor se vzdává části současné spotřeby s cílem zvýšit hodnotu peněz a díky tomu si užít vyšší spotřeby v budoucnu.

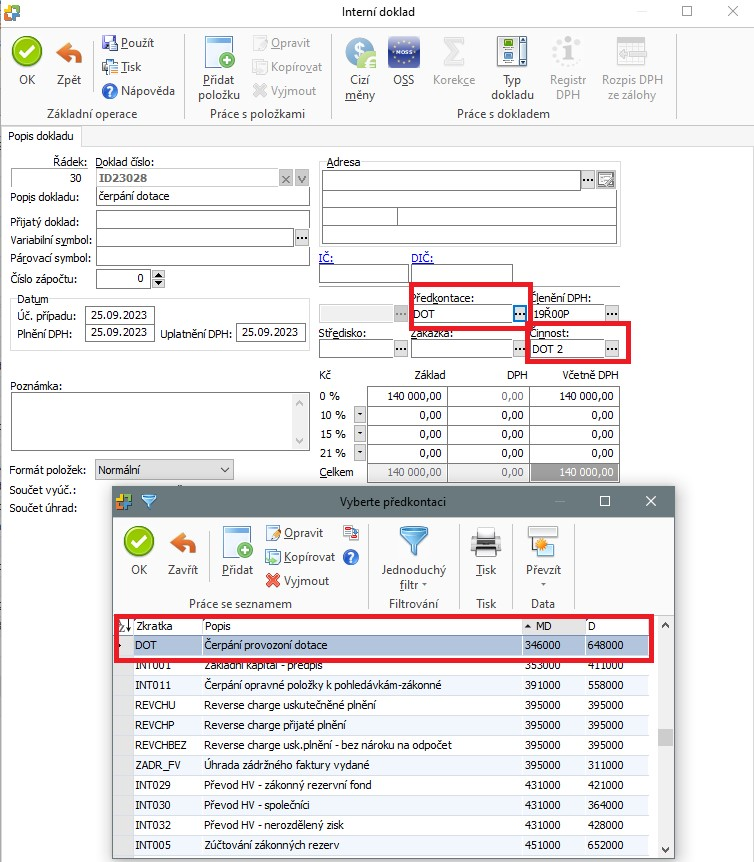

Český účetní standard č. 017 – Zúčtovací vztahy výslovně stanovuje, že o nezpochybnitelném právním nároku na dotaci se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Kdy účtovat o dotaci

O dataci účtujeme až v okamžiku, kdy nám na ni vznikne nezpochybnitelný právní nárok. Dotace na úhradu nákladů se účtují ve většině případů do výnosů, dotace na dlouhodobý majetek snižují jeho pořizovací cenu. To jsou základní informace, které zjistíme z účetní legislativy.Neinvestiční projekt je zaměřen na tzv. měkké aktivity, tj. například vzdělávání, rekvalifikace, poskytování sociálních služeb, organizace volnočasových aktivit atd.Podle § 160 školského zákona lze z ONIV hradit např. výdaje na učební pomůcky, výdaje na školní potřeby a na učebnice (pokud jsou podle školského zákona poskytovány bezplatně). Prostředků ONIV je rovněž využíváno k hrazení náhrad za prvních 14 dnů nemoci zaměstnanců škol a školských zařízení.

Typické investice

- akcie.

- podílové listy podílových fondů

- dluhopisy.

- deriváty.

- komodity ve formě burzovních kontraktů

- nemovitosti.

Co jsou to investiční banky : Investiční banka je korporátní divize nebo společnost poskytující finanční služby založené na finančních transakcích spojených s poradenstvím pro jednotlivce, korporace a vlády.

Jak zaúčtovat přijatou dotaci : Český účetní standard č. 017 – Zúčtovací vztahy výslovně stanovuje, že o nezpochybnitelném právním nároku na dotaci se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Jak se daní dotace

Dotace jsou příjmy, které nejsou předmětem daně dle § 18a odst. 1b) zákona o daních z příjmů, dotace se uvedou na ř. 101 daňového přiznání.

Český účetní standard č. 017 – Zúčtovací vztahy výslovně stanovuje, že o nezpochybnitelném právním nároku na dotaci se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.Záleží na mnoha faktorech. Obecně však platí, že dotace EU jsou vypláceny až po skončení realizace projektu, popřípadě jeho jednotlivých etap, tedy zpětně, nikoliv dopředu. Od momentu podání registrační žádosti je nutno počítat s přibližně dvoutýdenní prodlevou než bude schválena.

Co je to učební pomůcka : Učební pomůcky jsou tedy věci používané při vyučování, které ale nemají povahu učebnic (nebo učebních textů) ani školních potřeb (školní potřeby lze popsat jako věci, které jsou vlastnictvím dítěte, žáka nebo studenta).