Odpověď: odpovídal(a): Redakce , 27.07.2013 07:57. Správně Vám má vždy zůstávat originál příjmové dokladu a klient má dostávat kopii. Pokud ale trvá na originálu, můžete do účetnictví založit i kopii. Důležité je, aby kopie obsahovala všechny náležitosti příjmového účetního nebo daňového dokladu.Na výdajovém pokladním dokladu musí být podpis příjemce peněz a pokladní.Je povinné uvést označení dokladu (číslo), identifikaci příjemce a plátce, uvést datum vyhotovení dokladu, datum platby (pokud není shodný s datem vyhotovení), peněžní částku, účel platby a doklad musí být podepsán odpovědnou osobou za účetní případ a zaúčtování.

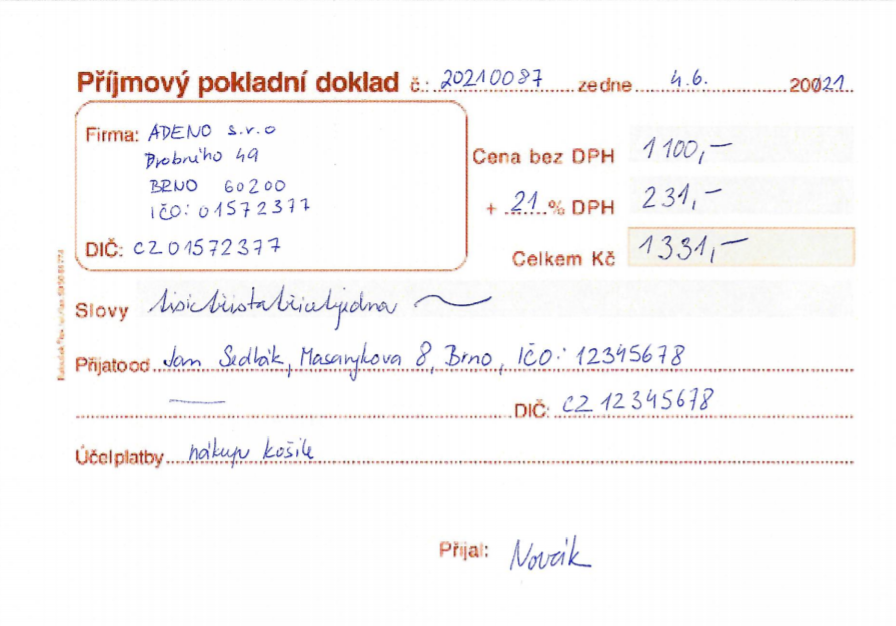

Co musí obsahovat příjmový pokladní doklad : ad 2) Pokladní doklad musí být označen názvem účetní jednotky, a musí obsahovat identifikaci osoby, která hotovost, ceninu nebo přísně zúčtovatelný tiskopis přijala, stručný popis účetní operace, datum vystavení pokladního dokladu, podpis příjemce hotovosti a podpis pokladníka.

Kdo si nechava originál faktury

Pokud vystavujete třeba pokladní doklad ručně do tiskopisu, originál zpravidla dostává ten, kdo vydává peníze, čili zákazník. Vy jako podnikatel peníze přijímáte a necháváte si kopii. Zákon však toto nestanovuje, takže záleží na vás a vaší dohodě s klienty.

Kdy vystavit příjmový doklad : Příjmový pokladní doklad vystavujete, pokud do pokladny přijímáte peníze (např. lidé u vás nakupují). Výdajový pokladní doklad vystavujete, pokud z pokladny peníze vydáváte (vy nakupujete).

Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.

Dále však podle zákona nesmí chybět tyto údaje:

- popis zboží nebo služby, za které je faktura vystavena,

- peněžní suma – celkově nebo podrobně (cena za měrnou jednotku a označení množství),

- datum vystavení faktury.

Co je příjmový doklad

1. Příjmový pokladní doklad. Příjmový pokladní doklad je dokladem o prodeji zboží či poskytnutí služeb za hotové nebo se vystavuje jako potvrzení o úhradě faktury v hotovosti.Druhy účetních dokladů

- Faktury: základ účetního světa.

- Pokladní doklady: hotovostní transakce bez komplikací

- Bankovní výpisy: kompletní přehled o vašich financích.

- Interní doklady: klíč k efektivnímu vnitrofiremnímu účtování

- Vyzkoušejte iÚčto zdarma a přesvědčte se o jeho výhodách.

Příjmový pokladní doklad vystavujete, pokud do pokladny přijímáte peníze (např. lidé u vás nakupují). Výdajový pokladní doklad vystavujete, pokud z pokladny peníze vydáváte (vy nakupujete).

Povinnost vystavovat daňové doklady mají všichni plátci DPH. A to vždy, když: dodáváte zboží nebo poskytujete služby plátci DPH.

Jak zaúčtovat doklad o přijaté platbě : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak účtovat pokutu od finančního úřadu : Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.

Kdo muze nakupovat bez daně

Neplátcem DPH může být buď firma (např. fyzická osoba podnikatel podnikající na základě živnostenského listu či jiného oprávnění nebo společnost), nebo konečný spotřebitel (např. babička, která jde nakupovat do Alberta).

Příjemce je osoba přebírající balík, tedy tzv. budoucí vlastník. Jeho údaje by měly být na nákladním listu spolu s údaji o odesílateli, místě určení a také s místem a datem nakládky. Dále by na tomto typu dokladu měl být uveden druh zboží, počet kusů nebo hrubá hmotnost.Jaké jsou druhy účetních dokladů (přehled pro podnikatele)

- Faktura.

- Pokladní doklad.

- Bankovní výpis z účtu.

- Vnitřní účetní doklad.

Jak se dělí účetnictví : V této souvislosti rozeznáváme dva hlavní účetní systémy: finanční účetnictví a. manažerské účetnictví.